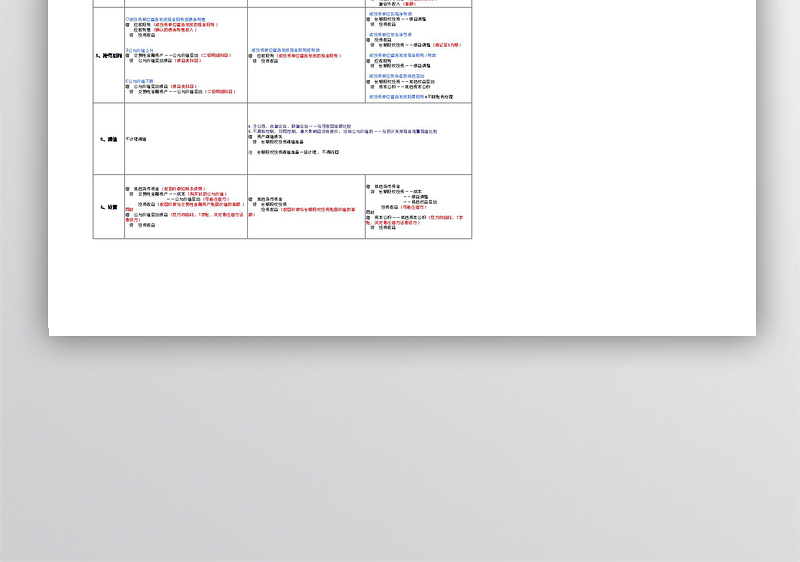

表一

名称 相关内容

1、概念

2、取得

3、持有期间

5、减值

4、处置

交易性金融资产

企业持有的对被投资单位具有控制,共同控制,重大影响且在活跃市场有报价,公允价值能可靠计量的,以赚取差价为目的

借:交易性金融资产——成本(公允价值 即:市场价格) 应收股利(已宣告尚未发放的现金股利) 应收利息(已宣告尚未领取的债券利息) 投资收益(发生的交易费用) 贷:其他货币资金

被投资单位宣告发放现金股利或债券利息 借:应收股利(被投资单位宣告发放的现金股利) 应收利息(确认的债券利息收入) 贷:投资收益 公允价值上升 借:交易性金融资产——公允价值变动(二级明细科目) 贷:公允价值变动损益(损益类科目) 公允价值下跌 借:公允价值变动损益(损益类科目) 贷:交易性金融资产——公允价值变动(二级明细科目)

不计提减值

借:其他货币资金(收到价款扣除手续费) 贷:交易性金融资产——成本(购买时的公允价值) ——公允价值变动(可能在借方) 投资收益(收回价款与交易性金融资产账面价值的差额) 同时: 借:公允价值变动损益(反方向结转,T字账,决定是在借方还是贷方) 贷:投资收益

Unnamed: 2

Unnamed: 3

Unnamed: 4

长期股权投资

成本法

A.子公司è控制(>50%) B.合营企业è共同控制(各50%) C.联营企业è重大影响(20%~50%) D.企业持有的对被投资单位不具有控制,共同控制,重大影响且在活跃市场没有报价,公允价值不能可靠计量的权益性投资

借:长期股权投资(初始投资成本+相关税费) 应收股利(价款中包含的已宣告尚未发放的现金股利) 贷:其他货币资金

被投资单位宣告发放现金股利或利润......

点击查看更多

表格大全网提供四大金融资产对比表-三联模板供会员下载,作品格式为。更多精彩财务素材,尽在表格大全网。

标签:四大金融资产对比表-三联,高清图片设计素材,1920x1080:300DPI,四大金融资产对比表,业绩,利润表,销售,通用,个人,免费下载,EXCEL表格,文档,商务,范本,销售业绩,销售统计,,销售奖金,利润业绩

本网站所有作品均是用户自行上传分享,仅供网友学习交流。若您的权利被侵害,请联系客服。

- 价格 ¥2元

- 编号 16921

- 软件 Excel

- 分享人 ㄗs:西瓜太郎

按 +

+ 收藏表格大全网

收藏表格大全网

节省您50%的设计时间

表格大全网仅对作品中独创性部分享有权利。对作品中含有的国旗、国徽等政治图案不享有权利,仅作为作品整体效果的示例展示,禁止商用。另外您必须遵循相关法律法规规定的使用范围和使用方式,禁止以任何形式歪曲、篡改。

相关推荐